Sporządzałem ostatnio wniosek o wydanie interpretacji podatkowej dla pewnej działalności gastronomicznej, która chciałaby prowadzić sprzedaż korzystając z tzw. roweru gastronomicznego. Bardzo ciekawy pomysł, z dużym potencjałem. W związku z tym, że głównym problemem w tego rodzaju działalności może być stawka VAT, jaka miałaby obciążać produkt, poniżej prezentuję Ci ogólny zarys problematyki.

WAŻNA INFORMACJA – z uwagi na interpretację ogólną Ministerstwa Finansów z 24 czerwca 2016 r. (PT1.050.3.2016.156) część analizy przedstawionej poniżej może być nieaktualna. Na temat przedmiotowej interpretacji przeczytasz tutaj.

Punktem wyjścia w tego rodzaju sytuacjach jest ustalenie, czy sprzedaż produktu na wynos jest dostawą, czy usługą restauracyjną. Czasem może to decydować aż o 18% podatku.

Jeśli jednak w pierwszej kolejności interesują Cię podatki w gastronomii w ogólności to polecam Ci zbiorcze opracowanie na ten temat na blogu Luka. Zajrzyj tam szczególnie, jeśli zastanawiasz się jaką formę opodatkowania wybrać.

Co do VATu w działalności gastronomicznej, rzecz ma się następująco. Wyróżniamy trzy podstawowe stawki: 5%, 8% i 23% (8% i 23% to niby okres przejściowy, bo tak co do zasady to te stawki wynoszą 7% i 22%, ale to nie jest dobry temat do dyskusji). To, jaką stawką obciążymy produkt zależy przede wszystkim od tego, jaki produkt sprzedajesz oraz w jaki sposób. Przykładowo, produkując czysty sok z pomarańczy, który klient sączy w lokalu – podatek VAT wynosi 8%. A jak wlejesz ten sam soczek do kubeczka i wydasz go na wynos – to liczysz 5%.

Istotne w tym zakresie jest rozróżnienie jednej, ważnej rzeczy. Czym jest dostawa towaru, a czym jest usługa restauracyjna.

DOSTAWA – 5% lub 23%

Definicja dostawy towaru w rozumieniu ustawy o podatku od towarów i usług (potocznie ustawa VAT) jest dość szeroka, dlatego nie ma potrzeby szczegółowo jej zgłębiać. Dla zainteresowanych odsyłam do art. 7 wskazanej ustawy. W największym skrócie jest to przeniesienie prawa do rozporządzania danymi przedmiotami jak właściciel. Czyli masz w ręku konkretny produkt i w takiej wersji ten produkt sprzedajesz.

ŚWIADCZENIE USŁUG – 8% lub 23%

Definicja świadczenia usług w rozumieniu powyższej ustawy jest znacznie prostsza. Jest to każde świadczenie na rzecz drugiej osoby, które nie jest dostawą.;) Czyli, ponownie w dużym skrócie – usłudze musi towarzyszyć coś więcej niż tylko sprzedaż gotowego produktu.

Przekładając to na realia gastronomii można pokusić się o generalny wniosek, że wszelka otoczka, jaką urządzasz przy okazji sprzedaży gotowego produktu może decydować o tym, że będziesz świadczył usługi. Przykładowo: muzyka, kelner, ogrzewanie, miejsca siedzące, szatnia – to decyduje o tym, że oprócz sprzedaży potrawy podejmujesz się też innych świadczeń wobec Klienta.

Dlatego też, sprzedaż dań na wynos, czy to w lokalu czy z foodtruck’a nie będzie usługą, a dostawą towarów. Tak samo np. sprzedaż pizzy z dowozem.

Jak widzisz, prawo podatkowe jest bardzo kazuistyczne. Często jeden detal (albo też inny Dyrektor Urzędu Skarbowego) może decydować o innej stawce.

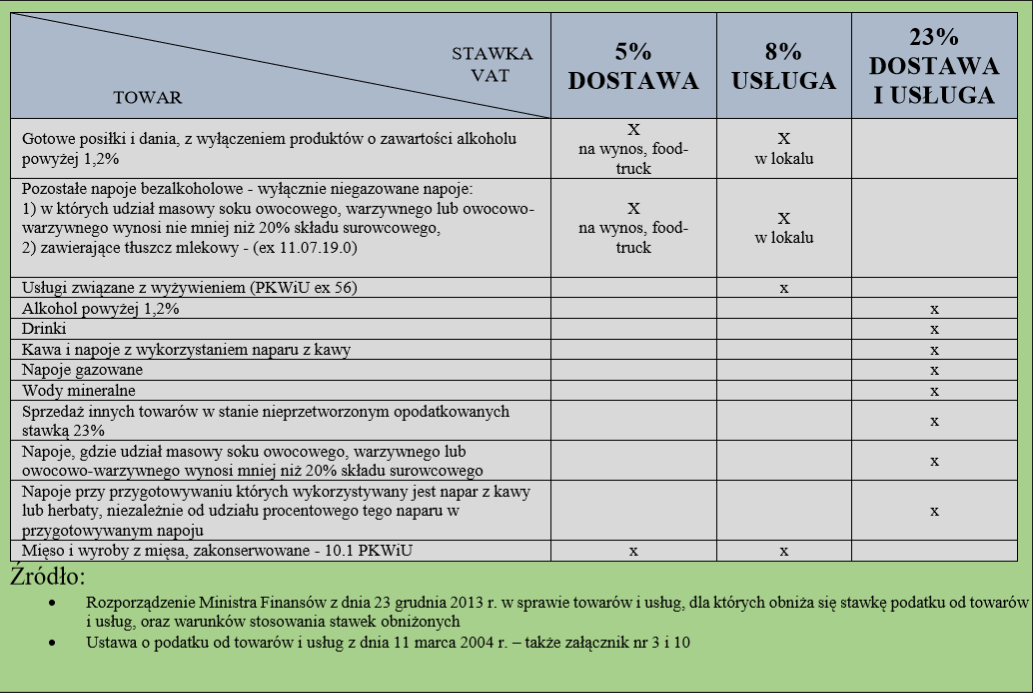

Jak już przeanalizujesz różnice między jednym a drugim i przełożysz je na swój biznes to teraz musisz ustalić, co sprzedajesz. Tu możliwości są nieskończone. Czasem może się okazać, że sam nie wiesz co sprzedajesz;) Oczywiście według interpretacji wydanej na potrzeby ustalenia podatku VAT. W przypadku dań, czy napojów na wynos istotny jest faktyczny przedmiot sprzedaży. W powyższej tabelce, umieściłem podstawowe stawki w odniesieniu do najpopularniejszych grup produktów.

Tematyka nie jest prosta, zawsze można skorzystać z możliwości sporządzenia wniosku o interpretację podatkową do właściwego Dyrektora Urzędu Skarbowego. Pomocny może być również wniosek o ustalenie rodzaju prowadzonej działalności gospodarczej (PKWiU) do Głównego Urzędu Statystycznego w Łodzi.

{ 0 komentarze… dodaj teraz swój }